二手车周度快报(2024年10月21日-10月27日)

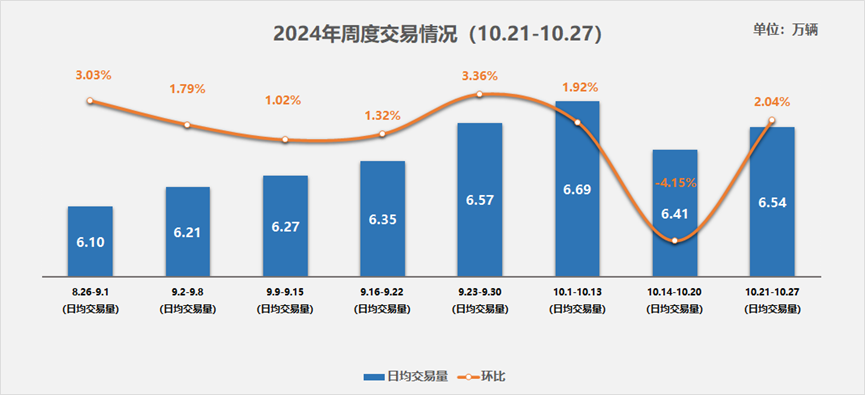

10月第四周,二手车日均交易量6.54万辆,环比上周增长了2.04%,较9月同期下降0.4%,交易规模延续到旺季水平。据可比口径计算10月1日-27日交易量为150万辆,较9月同期增长了3%,本月还有4个工作日,预计交易量在170万辆左右。

从往年来看,二手车市场的旺季会从”金九银十”延续到元旦,甚至农历春节前夕。除了季节性旺季,此轮二手车市场的回温更是离不开相关政策的激励。为响应国家发展改革委、财政部联合印发的《关于加力支持大规模设备更新和消费品以旧换新的若干措施》,8月中旬至9月上旬,全国各地关于汽车置换更新政策补贴细则密集出台。截至9月29日,已有31个地区出台了具体政策。

10月份,市场优质车源数量显著上升,特别是跨区域流转的车辆数量明显增加。在价格层面,市场呈现出新的消费特征:5-10万元价格区间的中低端车型需求旺盛,而20-30万元价格区间的车型消费者则表现出更为理性的消费态度,购车决策周期有所延长。尽管交易量有所提升,但单车交易的盈利能力仍面临挑战,整体市场仍处于亏损状态。

从宏观经济角度来看,前三季度我国经济运行保持总体平稳、稳中有进的态势,政策效应逐步显现,主要经济指标近期出现积极变化。然而,外部环境的不确定性增加,经济回升向好的基础仍需进一步巩固。全国居民人均可支配收入为30,941元,同比增长5.2%,扣除价格因素后实际增长4.9%。全国城镇调查失业率平均值为5.1%,比上年同期下降0.2个百分点。社会消费品零售总额为353,564亿元,同比增长3.3%,但汽车类零售总额为35,361亿元,同比下降2.1%,显示出汽车消费市场的复杂性。

对于11月的市场预测,预计整体将延续10月的回暖趋势。从车源供应角度看,10月新车市场的促销活动增多,预计将有一波优质车源流入二手车市场,为11月提供充足的车源。从需求端来看,尽管年底旺季即将到来,但受天气转冷等因素影响,线下客流量可能有所下降,因此市场增幅预计不会过于显著。

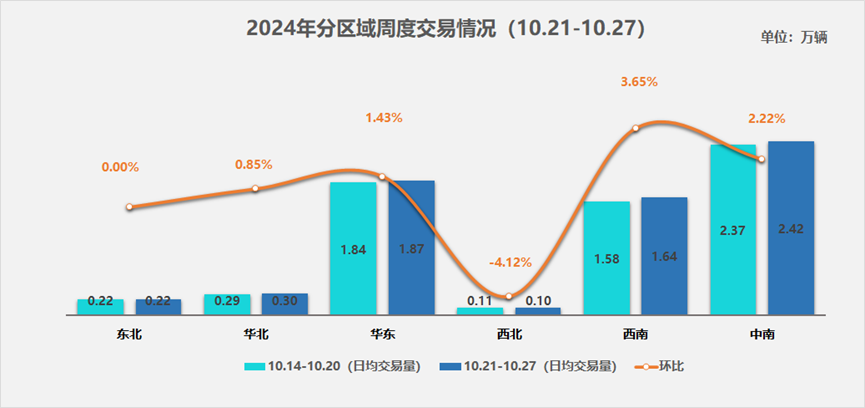

本周大部分地区二手车市场均处于小幅增长态势,南部地区市场热度明显高于北部地区。

具体来看,华东地区作为全国二手车交易的核心枢纽,本周日均交易量1.87万辆,环比上周增长1.43%。安徽、枣庄、济南都有明显的恢复性增长,增速分别为20%、18%以及9%,上海增长1.4%。但南通、杭州这些前期表现优异的地区本周市场呈现明显回调。

华北地区的二手车日均交易量为0.30万辆,较前一周增长了0.85%。其中,北京、石家庄及赤峰等主要城市的市场需求继续增加,增速分别为2%、10%以及14%,天津市场继续下滑2.5%。

东北地区本周二手车日均交易量为0.22万辆,交易量与上周持平。重点城市大连增长3%,但长春地区下降了1.5%。

西南地区本周二手车日均交易量为1.64万辆,环比增长3.65%。其中,成都增长10%、贵州增长2%。昆明延续上一周的下降态势,本周下降13%。

中南地区本周二手车日均交易量为2.42万辆,环比增长2.22%。本周中南大部分地区市场都呈现小幅度上涨的趋势,南宁、海口、长沙分别增长了17%、10%和3.8%。

西北地区在二手车交易领域相对欠发达,本周日均交易量为0.10万辆,环比下降4.12%。其中,西安下降14%、新疆下降9%。但也不乏有小幅增长的地区,例如榆林增长了2%。本地区预计后期市场没有明显上升动力。

综合来看,10月第四周,二手车日均交易量达6.54万辆,环比增长2.04%,交易规模延续旺季水平。政策激励及优质车源增加推动市场回温。11月市场预测将延续10月趋势,车源充足,但线下客流或受天气影响。整体来看,二手车市场正稳步复苏,但仍面临盈利挑战及外部环境不确定性。