二手车周度快报(2024年10月14日-10月20日)

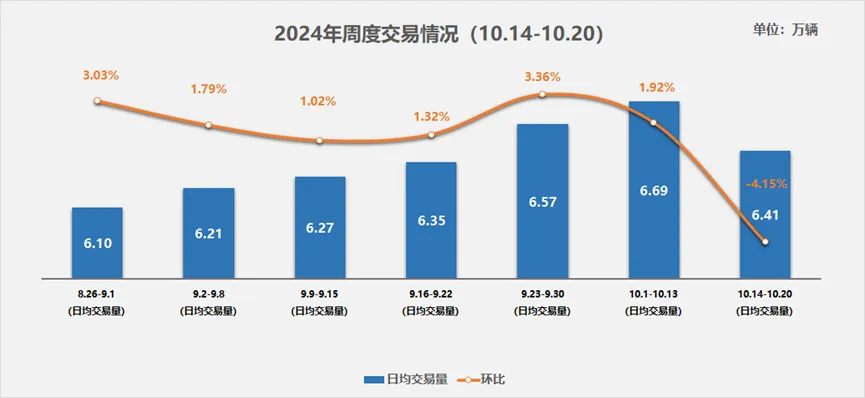

10月第三周,二手车日均交易量6.41万辆,环比上周下降4.15%,较9月同期交易量增长7.7%。本周交易量小幅震荡回落,一方面上周交易量冲高回落后的市场波动,但仍高于9月同期水平。据可比口径计算10月1日-22日交易量为118万辆,较9月同期增长了5%,本月还有9个工作日,预计交易量在168-170万辆左右。

在商务部指导和部署下,配合消费促进月活动的开展,中国汽车流通协会联合各地政府和相关会员单位,共同举办“中国汽车消费节— 以旧换新 百城联动”系列活动。据协会统计,“中国汽车消费节”在国庆期间已成功在深圳、天津、苏州、沈阳、呼和浩特、邢台、临沂、烟台、枣庄、济宁、菏泽、杭州、东莞、兰州、泰安举办了15 场汽车巡展相关活动,累计销售车辆87755台,共实现销售额近160亿元,参观人数近300万人次,持续扩大汽车消费,有效促进了老旧车辆的淘汰与更新,为二手车市场注入了大量优质车源。

据调研,在本周有30%的二手车经销商表示客流有所下滑,并有57%的企业成交量与9月初的水平相似。另外有60%的企业也表示在以旧换新政策的推动下,10月份以来优质车源量显著提升,尤其是跨区域周转车辆明显增多。在价格方面近期的消费特点是车价在5-10万区间的中低端车型较为畅销,车价在20-30万区间的车型二手车的消费者更趋于理性消费,因此购车的周期也有所延长。

从宏观经济层面来看,前三季度经济运行总体平稳、稳中有进,政策效应不断显现,主要经济指标近期出现积极变化。同时也要看到,外部环境更趋复杂严峻,经济回升向好基础仍需巩固。全国居民人均可支配收入30941元,同比增长5.2%,扣除价格因素实际增长4.9%。全国城镇调查失业率平均值为5.1%,比上年同期下降0.2个百分点。社会消费品零售总额353564亿元,同比增长3.3%,但汽车类零售总额35361亿元,较同期下降2.1%。

随着国家一揽子促消费政策的推进,加之近期股市强增长,预计后两周二手车市场仍有持续上升的动力,因此对本月的中后期市场走势抱有谨慎乐观的态度。

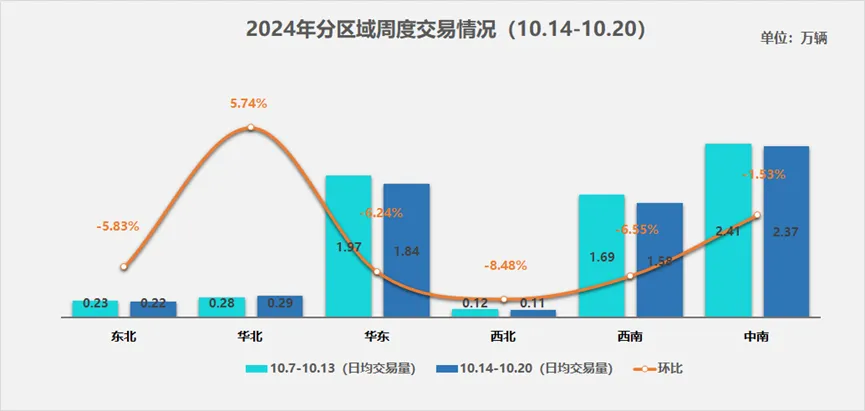

本周大部分地区二手车市场热度有所减退,除华北地区小幅增长以外,其它地区交易量均有所下降。

具体来看,华东地区作为全国二手车交易的核心枢纽,本周日均交易量1.84万辆,较前一周下降6.24%。特别是安徽下降11%、临沂下降19%、济南下降17%,但上海市场在下行了两周之后本周上涨了1.9%。

华北地区的二手车日均交易量为0.29万辆,较前一周增长了5.74%。是本周唯一增长的区域。其中,北京、石家庄及赤峰等主要城市的市场需求继续增加,增速分别为14%、5%以及17%,天津市场继续下滑9%。

东北地区本周二手车日均交易量为0.22万辆,较前一周下降了5.83%。重点城市大连本周下降了13%,但长春地区逆势增长了4%。

西南地区本周二手车日均交易量为1.58万辆,环比下降6.55%。除重庆有2.9%的增长以外,其它地区均有所下降。昆明、成都、绵阳、拉萨等地本周市场下降较快,较上周均有两位数的下降。

中南地区本周二手车日均交易量为2.37万辆,环比下降1.53%。本周中南大部分地区市场都呈现下降趋势,广州、武汉、长沙等省会城市本周依然呈现小幅下降趋势,南宁本周市场小幅回升,环比增长2.4%。

西北地区在二手车交易领域相对欠发达,本周日均交易量为0.11万辆,环比下降8.48%。其中,西安下降9%、兰州下降了22%。预计后期市场没有明显上升动力。

10月第三周二手车日均交易量环比下降4.15%,但同比增长7.7%。在商务部指导下,多地举办汽车消费节活动,促进二手车市场交易。尽管部分经销商客流下滑,但优质车源增多,中低端车型畅销。预计后两周二手车市场将持续上升。