Document

首页 二手车周度快报(2024年7月8日-7月14日)

二手车周度快报(2024年7月8日-7月14日)

二手车周度快报(2024年7月8日-7月14日)

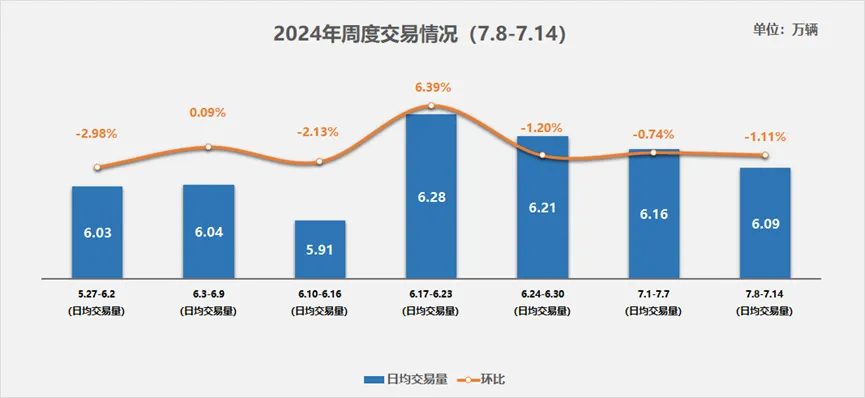

2024年7月8日至7月14日,二手车市场日均交易量达到6.09万辆,与上周相比下降了1.11%,但较6月的第二周增长了3%。按可比口径计算,7月1日至14日二手车总交易量为73.2万辆,较6月同期增长1.7%。这一数据表明,尽管市场交易量在短期内有所波动,但整体趋势仍显示出一定的增长潜力。

私车报废更新补贴政策的持续推动,加速了这一需求的释放。购车、换车出游成为部分家庭的最佳选择,这不仅促进了居民消费潜力的释放,也为二手车市场带来了新的发展机遇。

调研数据显示,尽管有35%的二手车经销商表示7月第二周的市场交易量差强人意,但仍有23%的企业认为市场交易量较上周有所提升。在客流方面,39%的经销商表示本周客流不如上周,而42%的经销商则表示与上周基本持平,显示出市场需求的相对稳定性。

新车市场在二季度经历了激烈的价格战后,7月份新车成交价格开始呈现出企稳的趋势。这一积极变化有望为二手车市场带来新的活力,提升交易的活跃度,并为扭转二手车市场持续下滑的走势提供有力的支撑。新车市场的稳定发展为二手车市场提供了更多的优质车源选择,同时也为消费者提供了更多的购车参考和比较机会。

7、8月作为二手车市场的传统淡季,面临着高温和极端天气频发等不利因素,这将对线下客流量产生一定的影响,导致车商的库存压力依然较大。尽管市场环境存在一定的挑战,但暑期旅游市场的繁荣为二手车市场带来了新的增长机遇。

尽管短期内二手车市场可能会受到一些波动和挑战的影响,但从长远视角来看,我国二手车市场的规模、政策环境、市场结构以及消费者需求等基本面并未发生根本性的改变。随着汽车消费市场的不断扩大和消费者对二手车认可度的提高,二手车市场的长期发展趋势仍然保持着向好的态势。未来,二手车市场有望继续保持稳健增长,为消费者提供更加多样化的购车选择和服务。

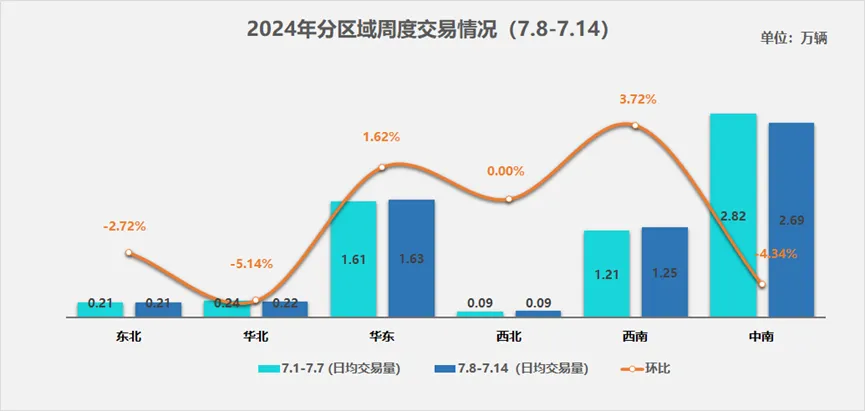

从各区域的交易情况来看,本周华东、西南地区交易量呈现出增长趋势,而东北、华北、中南地区成交量则呈现不同程度的下降。

华东地区作为全国二手车交易的重要区域,本周日均交易量达到了1.63万辆,实现了1.62%的环比增长,成功终结了连续两周的下降态势,标志着市场正式步入恢复阶段。从具体省份来看,山东、江西、安徽的二手车交易量分别实现了5.9%、4%以及2%的增长,这一数据表现出这些省份二手车市场的良好态势和增长潜力,为华东地区乃至全国二手车市场的整体恢复注入了积极动力。

华北地区本周二手车日均交易量为0.22万辆,较前一周下降了5.14%,显示出一定的市场波动性。主要降幅集中在北京、河北以及内蒙古等区域,这些地区的交易量下滑幅度均超过了10%,对华北地区的整体数据产生了显著影响。尽管当前面临一些挑战,但考虑到华北地区庞大的人口基数和经济发展潜力,二手车市场仍然具备广阔的发展空间和前景。

东北地区本周二手车日均交易量为0.21万辆,较前一周环比下降了2.72%,延续了自7月份以来的小幅下降态势。从主要城市的市场表现来看,长春和大连的二手车交易量相对较弱,对整体市场产生了一定影响。

西南地区本周二手车日均交易量达到1.25万辆,较前一周环比增长了3.72%,显示出市场的明显好转,成为本周市场交易量的主要支撑。此前两周,该地区的累计降幅已接近10%,但本周依靠贵阳、成都、昆明等主要城市的交易量增量带动,市场实现了积极反弹。

本周,中南地区的二手车市场日均交易量达到了2.69万辆,然而与上一周相比,交易量出现了4.34%的环比下降。在这一地区中,两广地区的下降幅度尤为显著,分别为4.38%和6.9%的降幅。相比之下,武汉市的二手车市场则呈现出积极的增长态势,本周的交易量实现了交易量5.6%的上升。

西北地区本周二手车日均交易量维持在0.09万辆,与上周相比保持平稳,未出现明显波动。在这一地区中,青海的表现尤为突出,本周的交易量实现了5%的增长,成为支撑西北地区二手车交易量保持稳定的重要力量。

综上所述,本周二手车市场在面对淡季影响和库存压力等挑战的同时,也迎来了旅游出行热情带来的换购需求增加以及新车市场价格企稳等积极因素。二手车商应灵活调整经营策略,抓住暑期旅游市场的机遇,推出符合消费者需求的二手车产品。同时,要关注新车市场动态,利用新车价格企稳的契机促进二手车交易。

Document