Document

首页 2024年4月二手车市场简析

2024年4月二手车市场简析

2024年4月二手车市场简析

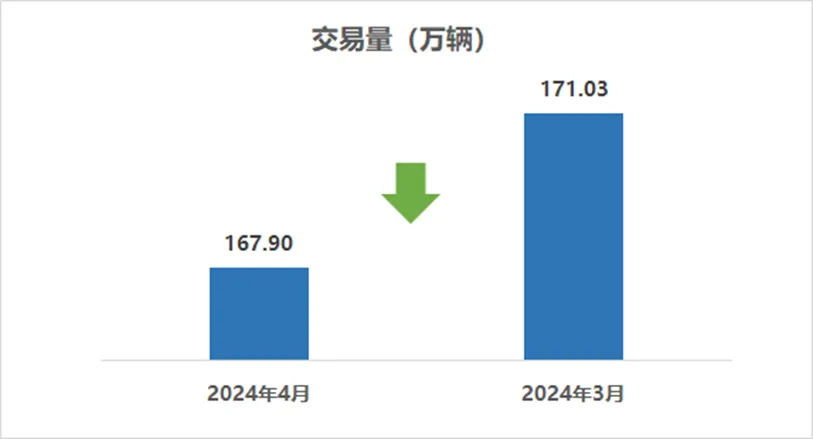

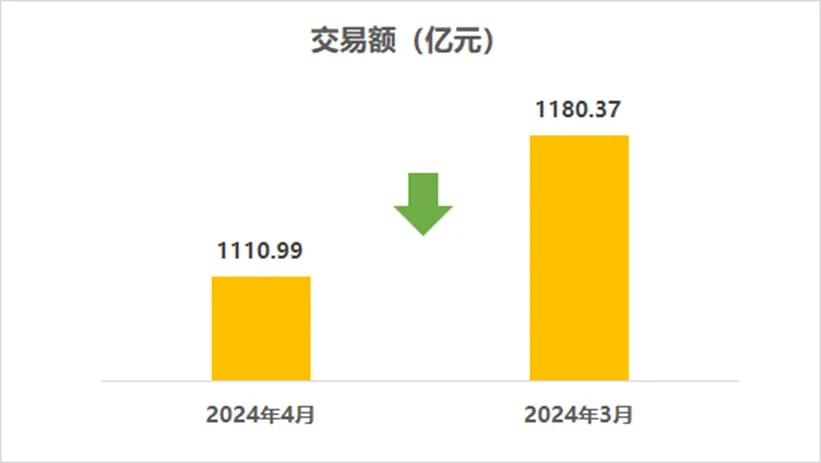

2024年4月,全国二手车市场交易量167.90万辆,环比下降1.83%,同比增长14.68%,交易金额为1110.99亿元。

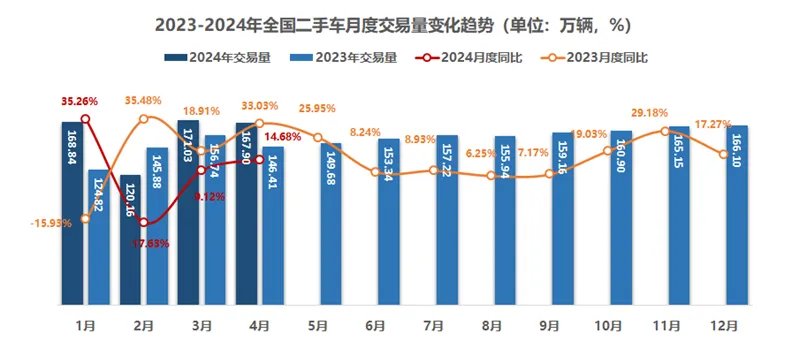

2024年1-4月,二手车累计交易量627.93万辆,同比增长9.42%,与同期相比增加了54.1万辆,累计交易金额为4250.61亿元。

二手车市场在经历了3月份的小高峰之后,4月呈现出一定幅度的波动,较3月份下降1.83%,但与去年同期相比增长了14.68%,增长势头依然显著。这一态势反映出二手车市场既蕴含着利好因素,同时也存在一定的压力。

首先,清明节长假期间,不少消费者利用这一时机选购二手车,同时,二手车经销商也推出了多样化的优惠活动,吸引了大量消费者前来咨询和购买。对于二手车消费市场起到了一定的拉动作用。

从政策层面看,商务部等14部门联合发布《推动消费品以旧换新行动方案》,引起消费者巨大的关注和良好的期待。在北京车展期间,多款新车的上市更是推动了消费者以旧换新的热情,为市场提供了更多优质的二手车源。

另外,值得关注的是新能源也开始在二手车市场上崭露头角,3月份的新能源二手车超过了9万辆,较同期相比增长了63%,也预示着二手车市场将迎来更加多元化的竞争格局。

同时,也要关注到目前市场存在一些不利因素的影响。首先,4月份的二手车经理人指数为45.6%,环比上月下降2.2个百分点,并且连续四个月在荣枯线以下徘徊。这反映出二手车经销商对当前市场持较为谨慎的态度,在经营策略上更加趋于保守。这也成为了本月二手车交易量出现波动的重要原因之一。

此外,新车市场的价格战也对二手车市场造成了不小的冲击。为了维持竞争力,二手车经销商不得不降低价格,进一步压缩了利润空间。同时,消费者在市场不确定性和价格竞争加剧的背景下,观望情绪上升,纷纷推迟购车计划,这也进一步加剧了市场的下滑趋势。

然而,尽管4月份市场受到了一些不利因素的影响,在假期经济的拉动和促销政策的加持下,依然可以看到一些积极的变化。对于5月的预期,随着以旧换新政策的进一步落地和各地车展促销活动的增多,二手车市场活跃性增强,有利于交易量的攀升。

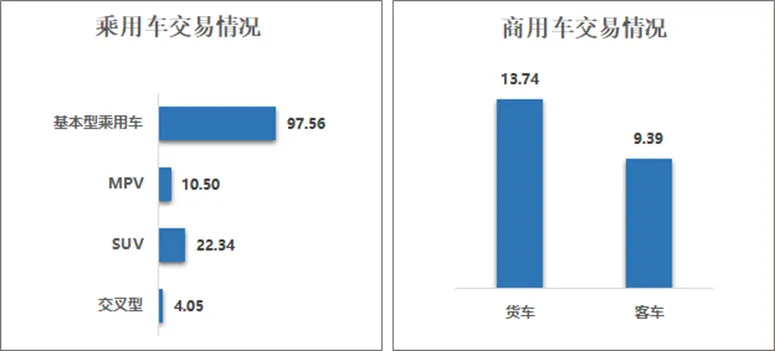

乘用车情况:4月,基本型乘用车共交易97.56万辆,环比下降2.26%,同比增长12.60%;SUV共交易22.34万辆,环比下降1.47%,同比增长18.94%;MPV共交易10.50万辆,环比下降4.52%,同比增长17.21%;交叉型乘用车共交易4.05万辆,环比下降0.14%,同比增长44.42%。

商用车情况: 客车9.39万辆,环比下降4.27%,同比增长6.24%;载货车13.74万辆,环比增长2.92%,同比增长12.18%。

4月,乘用车与商用车较上月均有所回落,乘用车环比下降2.25%,商用车环比下降0.13%,从同比情况来看均好于去年同期,乘用车同比增长14.73%,商用车同比增长9.69%。

1-4月,乘用车累计交易505.28万辆,同比增长9.50%。其中:基本型乘用车累计交易366.87万辆,同比增长7.21%;SUV共交易83.91万辆,同比增长14.46%;MPV共交易39.86万辆,同比增长14.96%;交叉型乘用车共交易14.64万辆,同比增长30.16%。

商用车累计交易84.58万辆,同比增长3.0%。其中:载货车共交易了48.92万辆,同比增长3.48%;客车35.66万辆,同比增长2.36%。

1-4月份,乘用车市场较去年同期增长较快,其中,交叉型乘用车的增速超过了30%,MPV与SUV车型涨幅接近15%。商用车整体涨幅相对较小,载货车型表现略好于客车。

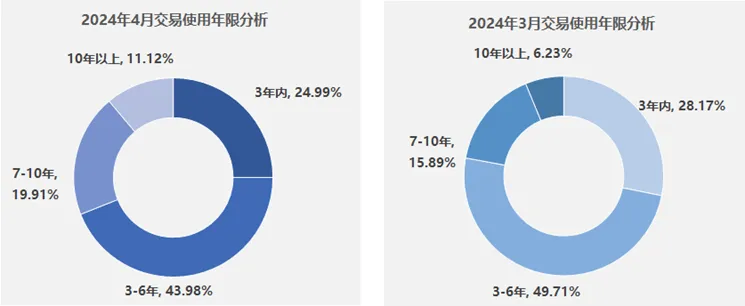

4月,二手车使用年限在3-6年的交易占比最多,占43.98%。环比下降5.73%,较去年同期增长2.75%;使用年限在3年内车型占24.99%,环比下降3.18%,较去年同期下降1.61%;车龄在7-10年的车型占19.91%,环比增长4.02%,较去年同期下降2.89%;车龄10年以上的车型占比为11.12%,环比增长4.89%,较去年同期增长了1.75%。

4月份,7年以上的份额较上月增长明显,6年以内占比有所下降。与去年同期相比3-6年和10年以上的份额整体有所增加。

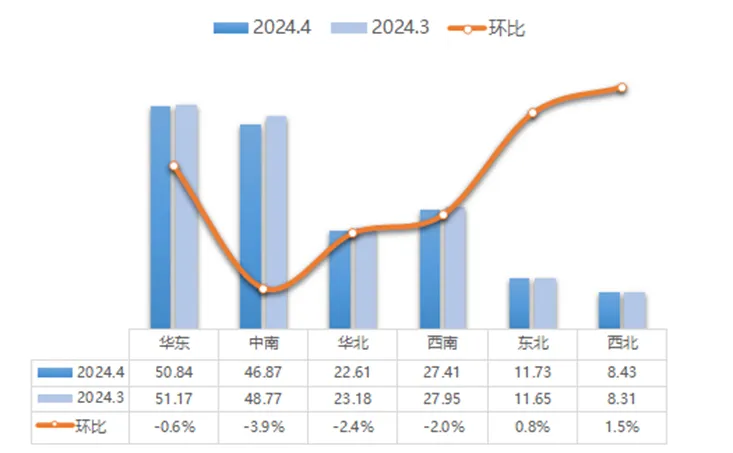

2024年4月,全国六大区中,东北和西北地区较上月有所增长,华东、中南、华北以及西南地区较上月均有所下降。

华东地区二手车交易量为50.84万辆,环比下降0.63%,交易量较上月减0.32万辆,从具体省份来看,安徽和江西的二手车市场下滑趋势相对显著,环比降幅分别达到7.3%和6.8%。江浙沪三省虽也遭遇交易量的小幅下滑,但整体下滑程度较为有限。山东和福建的二手车市场表现亮眼,继续维持增长势头,尽管涨幅较上月有所收窄,但依旧展现了市场的稳健与活力。

中南地区二手车交易量为46.87万辆,环比下降3.91%,较上月减少1.91万辆。本月中南地区中,仅海南市场较上月略有增长,而其余省份的成交量则均有不同程度的下滑。同时,广东、广西以及湖北三省的交易量相较于3月份也呈现出3%至4%的下降。

华北地区二手车交易量为22.61万辆,环比下降2.44%,较上月减少了0.57万辆。内蒙古和河北两地的市场表现尤为低迷,其中内蒙古的降幅接近10%,河北的降幅也达到了7.5%,显示出较为明显的下滑趋势。相比之下,山西的降幅较小,小幅下降了2.5%。北京和天津依然保持增长态势,天津市场表现尤为亮眼,环比增长高达9.2%。北京市场相对较为平稳小幅增长1.7%。

西南地区本月共交易了27.41万辆,环比下降1.95%,较上月减少了0.55万辆。云贵川以及西藏地区均呈现小幅回落态势,环比降幅维持在2%至3%的区间,本月重庆是西南地区中唯一的亮点,实现了1.7%的增长。

东北地区本月共交易二手车11.73万辆,环比增长0.76%。交易量较上月增长了0.09万辆。吉林市场在本月尤为突出,环比增长了7.7%,成为推动整个东北地区增长的主要力量。相比之下,辽宁和黑龙江两省则呈现出小幅下降的态势。

西北地区本月共交易二手车8.43万辆,环比增长1.46%,从涨幅来看是本月六大区中表现最好的地区,较上月增长0.12万辆。其中,陕西和宁夏两省的增长尤为显著。陕西省二手车交易量较上月增长9.6%,而宁夏的增速更是超过15%,展现了强劲的增长势头。然而,甘肃、新疆和青海地区则在本月呈现小幅下降的趋势。

4月份,二手车转籍率为28.93%,环比上月下降了0.2个百分点,同比去年同期增长3.2个百分点。二手车转籍总量为48.57万辆,环比下降2.7%,较去年同期增长28.8%。

Document